年金保險是什麼?

隨著科技與醫療技術不斷革新,國人平均壽命逐漸延長,根據內政部統計,112年國人平均壽命為80.2歲,較111年增加0.4歲。但是在活得更久的前提下,是否有足夠的經濟條件能夠支持退休後生活,是一個很重要的「長壽風險」課題。

為了在退休後仍能享有不錯的生活品質,並且在退休前能順利達成訂定的目標,完善的財務規劃是必不可少。年金保險是重要的財務規劃工具之一,此商品係依照保單條款載明之年金給付開始日起,在被保險人生存期間給付年金。能確保保戶在退休後有持續的經濟來源,避免老年時期陷入財務困境。

年金保險保障項目

年金保險很適合做為退休規劃的理財工具之一,妥善規劃能保障未來的經濟收入,核心的保障便是保險公司會定期支付固定的金額予被保險人。而以定期給付作為年金保險的特性之一,除了可以用以支付生活花費,且有明確的金流可以控制,更容易掌握自身用錢的程度。

年金保險的保障的項目可以歸納如下:

- 長期支付,擁有穩定的金流

- 保單價值準備金

無論生命長短,年金保險都可以確保長期生活資金來源,其擁有長期給付保障,在達到保險單約定的年齡後,保險公司將定期發放年金,直到特定年限結束為止;另外還有保單價值準備金,當被保險人不幸在開始領取年金前過世,可依年金保單價值準備金返還予身故受益人或其他應得之人。若是在開始領取年金後過世,受益人得於保證期間內領取尚未領取的部分。這些保障項目能有效降低退休後的經濟風險,能更安心規劃未來的財務需求。

年金保險有哪些種類?

以新光人壽網路投保的年金險為例,可以分為變額年金保險與利變型年金保險,二種商品類型參考如下表:

滑動查看

更多資訊

| 商品名稱 | 利率變動型年金保險 | 變額年金保險 |

|---|---|---|

| 年金給付方式 |

即期年金 遞延年金 |

即期年金 遞延年金 |

| 年金累積期間的增值方式 |

年金保單價值準備金依 宣告利率增值 |

保單帳戶價值依保單連結投資標的之 投資績效變動 |

| 投資風險 | 由保險公司承擔 | 由要保人承擔 |

| 適合對象 | 風險偏好較保守,但希望資產能穩健增長,為老年生活預作準備者。 | 風險偏好較積極,願意承擔投資風險,追求較高資產增值幅度,讓老年經濟保障加值。 |

利率變動型年金保險

此商品的年金於累積期間是透過宣告利率機制讓資產有機會增值。宣告利率會隨著市場經濟環境變動而波動,使得實際給付金額可能會變動。宣告利率不得為負數,因此風險較變額年金保險小。適合風險偏好較保守,但希望資產能穩健增長者。

變額年金保險

變額年金保險屬於投資型商品,保單帳戶價值依保單連結投資標的之投資績效變動。此類型的商品通常風險較利率變動型年金保險高,保戶須自行承擔盈虧責任。適合風險偏好較積極,願意承擔投資風險者。

年金給付方式

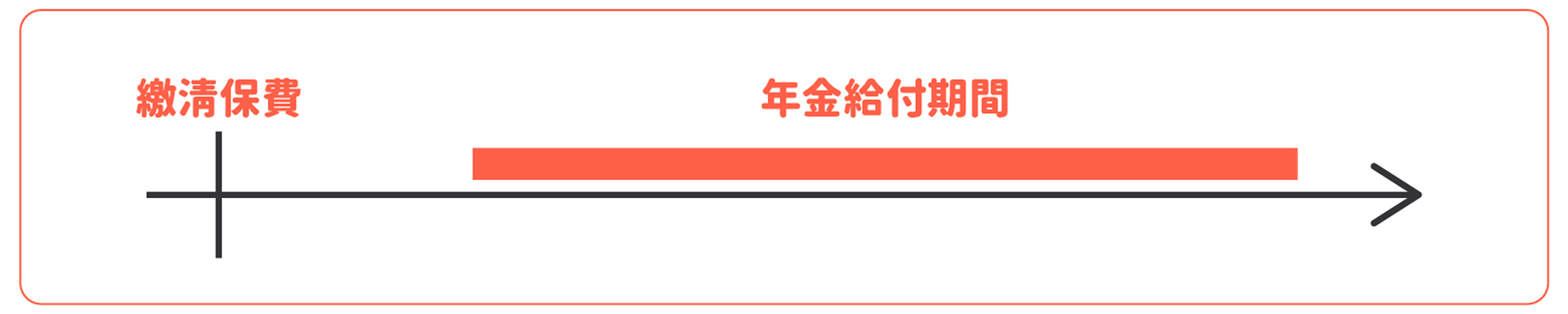

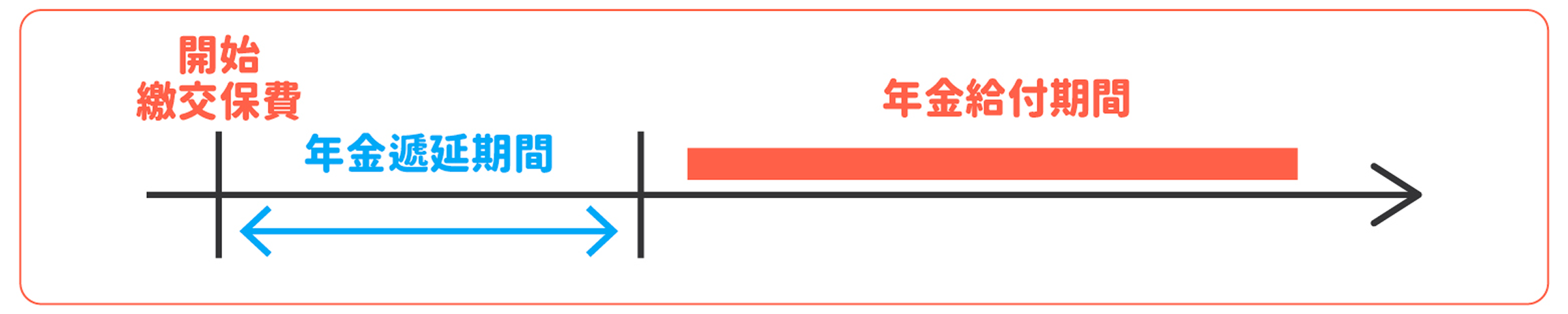

年金保險根據年金給付的方式可以分為即期年金與遞延年金,即期年金在繳清保費後即邁入年金給付期間,保費繳交方式通常為躉繳(一次付清) ; 遞延年金則是定期繳交保費,此時會有一段年金累積期間,依保單條款約定之年金給付開始日起,即邁入年金給付期間。如下圖表示:

(1)即期年金

(2)遞延年金

誰適合年金保險?

年金保險與壽險不同,壽險是被保險人身故或達到完全失能程度時,才會給付身故保險金或完全失能保險金,換言之,可以當作是提供給其他家庭成員的一種經濟保障。而年金保險的給付對象是被保險人,只要被保險人尚在生存期間,便能持續領取年金。建議民眾提前規劃未來樂退生活,在可負擔的保費預算下,透過時間複利累積資產,打造未來強力後盾,建構幸福人生。此外,年金保險相對於股票操作的投資風險低,適合追求穩定且風險承受度較低者。

如何挑選年金保險?

挑選年金保險時,可以優先考量以下幾項因素,幫助自己規劃樂退人生:

(1)年金給付方式與開始給付日

如上述提到,年金的給付方式可分為即期年金或遞延年金,即期年金適合現在有一筆預算但想要在未來有穩定現金流入者。而遞延年金則是適合希望在未來期間(如退休後)可以透過年金給付,享有穩定現金流入者。此外,保戶可依個人的退休規劃選擇年金給付開始日,屆時將依保單條款約定之期間給付年金,在需要時能獲得足夠的生活保障。最後,要留意選擇的年金保險商品是否有保費繳交金額的最低額度,以評估預算是否適足。

(2)商品類型與自身風險承受能力

在選擇年金保險時,也要評估自己的風險承受能力來選擇適合的商品,利率變動型年金保險相較於傳統的定額年金保險,更適合追求資產穩定增值但風險偏好較保守的人,利率變動型年金保險透過宣告利率機制,有機會提升資產的增值幅度。較能有效抵禦通膨風險;變額年金保險適合願意承擔較高風險、希望資產能夠有顯著增值的保戶,但保戶須自行承擔投資績效變動的風險。

新光網投年金保險比較

目前新光人壽網路投保平台有3檔年金保險商品,分別為「新光人壽In Cash變額年金保險」、「新光人壽Up Cash利率變動型年金保險【乙型】」和「新光人壽EZ Cash 利率變動型年金保險【乙型】」,在購買前可以參考下方的表格比較,選擇更適合自己的保險:

滑動查看

更多資訊

| 商品名稱 |

新光人壽

Up Cash利率變動型 年金保險【乙型】 |

新光人壽

EZ Cash利率變動型 年金保險【乙型】 |

|---|---|---|

| 投保年齡 | 20足歲~64歲 | 20足歲~64歲 |

| 商品類型 | 利率變動型年金保險 | 利率變動型年金保險 |

| 年金給付 |

1. 一次給付 2. 分期給付(年/半年/季/月給付) |

1. 一次給付 2. 分期給付(年/半年/季/月給付) |

| 保障期間 | 10/15/20年 | 10/15/20年 |

| 繳費方式 |

1. 躉繳 2. 定期繳 3. 不定期繳 |

1. 定期繳 2. 不定期繳 |

| 保費繳交金額限制 |

定期繳:

首期/續期最低皆為新臺幣3,000元,最高不得高於新臺幣75萬元。 不定期繳:首期/續期最低分別為新臺幣3,000元/1萬元,最高不得高於新臺幣75萬元。 |

躉繳:新臺幣1萬元

定期繳: 首期/續期最低皆為新臺幣3,000元,最高不得高於新臺幣75萬元。 不定期繳:首期/續期最低分別為新臺幣3,000元/1萬元,最高不得高於新臺幣75萬元。 |

年金給付金額試算

新光人壽網路投保平台提供網投商品的保費及客戶權益試算功能,以下僅以20歲男性投保新光人壽Up Cash利率變動型年金保險【乙型】(躉繳)作為範例:

躉繳(一次繳交)新臺幣10萬元,在不考慮任何解約情況,假設年金累積期間宣告利率均為2.05%下,且選擇保險年齡達86歲時才支領年金,未來持續累積年金保單價值準備金試算如下:

滑動查看

更多資訊

| 保單年度 | 年金保單價值準備金 |

|---|---|

| 1 | 99,193 |

| 2 | 101,226 |

| 3 | 103,301 |

| 4 | 105,419 |

| ↓ | ↓ |

| 10 | 119,069 |

| 20 | 145,857 |

| 30 | 178,671 |

| 40 | 218,869 |

| 50 | 268,112 |

| 60 | 328,432 |

| 66 | 370,957 |

| 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 | |

另外可以留意,由於此範例是20歲即投保並選擇最晚的年金請領時間,故上表之保單年度呈現至第66年(即被保險人達86歲之保險年齡)。

投保年金保險注意事項

在投保年金保險前應注意以下幾點事項,選擇最適合自己退休規劃的商品,並獲得充分的保障:

- 詳閱保單條款(名詞定義、年金保單價值準備金的計算、年金給付開始日、年金給付期間、投資標的相關費用及說明(此項僅投資型年金保險適用)等),避免後續給付發生時造成爭議。

- 若購買變額年金保險,應留意保單連結投資標的之投資績效變動,評估自身承擔風險的能力。

- 變額年金保險屬投資型商品,應熟悉投資型年金保單的各項費用,過高的費用可能造成保單帳戶價值變動較低,使得客戶權益減少。

- 提前解約可能面臨的損失與風險,且年金給付期間,要保人不得終止契約。

常見問題QA

年金保險有哪些種類?

根據年金累積期間的增值方式及年金給付類型而有所差異,以新光人壽現有網投年金險商品為例,常見的年金保險為變額年金保險與利率變動型年金保險2 種。

為什麼要投保年金保險?

投保年金保險的主要目的是為了能在退休後仍享有不錯的生活品質,年金保險會依照保單條款載明之年金給付開始日起,在被保險人生存期間給付年金。