醫療險是什麼?

當前台灣的全民健保制度享譽全球,搭配先進的醫療技術與遍佈全台的醫療機構,讓我們能夠享有快速且便利的醫療服務。然而,生活中難免會有遭遇嚴重意外或重大疾病的風險,這些突如其來的情況,可能需要透過較高端的治療方式或使用健保無法涵蓋的自費項目,才能獲得較佳的治療效果。如此一來,也會需要支出更高的醫療成本,如果缺乏合適的商業保險來分擔經濟壓力,可能會因經濟負擔不起,而不得不放棄最適切的治療方案。

醫療險主要是被保險人因為疾病導致需要接受門診、住院醫療或手術治療時,可以依保險條款約定就醫療或醫藥費用給付保險金。醫療險根據商品設計的給付方式可以分為「定額給付型」和「實支實付型」;根據保險期間則可以分為「定期醫療險」與「終身醫療險」。

醫療險保障項目

醫療險可以涵蓋的醫療保障範圍廣泛,像是住院、手術以及出院後的療養金等醫療費用支出,民眾在規劃前首先要清楚自身需求及預算,才能購買到適切的醫療險。對於年輕的小資族或是預算相對有限者,我們以「新光人壽Shiny Health住院醫療定期健康保險」為例:

滑動查看

更多資訊

| 商品名稱 | 新光人壽Shiny Health住院醫療定期健康保險 |

|---|---|

| 投保年齡 | 18足歲~55歲 |

| 繳費期間 | 10年期 |

| 保險期間 | 10年期 |

| 給付項目(註) |

1.住院日額保險金 2.加護病房保險金 3.燒燙傷病房保險金 4.出院療養保險金 5.住院手術保險金 |

| 給付類型 | 日額給付型 |

| 給付限制 | 住院日額 X 300倍 |

註:各給付項目的條件與金額,請詳參此商品之保單條款。

可以從表格中發現,此商品為日額給付型的醫療保險商品,給付住院醫療相關費用。此類型的商品因包含出院療養保險金,還能有效彌補因疾病導致的經濟損失及醫療照護費用。

此外,投保時除留意符合需求的保障項目外,也應注意該商品條款載明的除外責任,以「新光人壽Shiny Health住院醫療定期健康保險」保單條款的除外責任中,列舉幾項如下(詳細內容請詳參保單條款):

- 美容手術、外科整型。但為重建其基本功能所作之必要整型,不在此限。

- 外觀可見之天生畸形。

- 健康檢查、療養、靜養、戒毒、戒酒、護理或養老之非以直接診治病人為目的者。

- 懷孕、流產或分娩及其併發症。

- 不孕症、人工受孕或非以治療為目的之避孕及絕育手術。

如何挑選醫療險?

在選擇醫療險時,許多人會面臨該選擇給付方式為實支實付型還是定額給付型的困擾,接著我們就分別來介紹兩者的差異:

(1)實支實付型

實支實付型是依照醫療收據上所載的金額,在投保限額內向保險公司申請給付醫療費用,減輕自費醫療項目所產生的財務壓力。

(2)定額給付型

定額給付型是按保單條款約定的金額進行理賠,是一筆固定的額度。其中亦涵蓋日額給付的方式,理賠金以「住院天數乘上保險單記載之住院醫療日額」計算。

另一方面,在選擇保險期間為定期或終身的醫療險時,保費高低會是最直接影響多數人投保的因素。終身險可抵禦民眾晚年的醫療風險,但保費較高。而定期險的保費較低,適合小資族或有預算相對有限者,如果商品提供續保機制,仍要留意續保時會根據當時的年齡、職業等因素調漲保費。

網路投保醫療險比較

我們同樣以新光人壽網路投保的醫療險來做比較。目前除了提供上述的新光人壽 Shiny Health 住院醫療定期健康保險外,另外還有新光人壽New Health健康保險:

滑動查看

更多資訊

| 商品名稱 |

新光人壽Shiny Health

住院醫療定期健康保險 |

新光人壽New Health

健康保險 |

|---|---|---|

| 繳費期間 | 10年期 | 1年期 |

| 投保年齡 | 18足歲~55歲 | 20歲~40歲 |

| 是否提供續保 | 不提供續保 | 經新光人壽同意後得續保(可續保至55歲) |

| 給付類型 | 日額給付型 | 實支實付型 |

| 給付項目 |

1.住院日額保險金 2.加護病房保險金 3.燒燙傷病房保險金 4.出院療養保險金 5.住院手術保險金 |

住院醫療費用保險金 |

上述兩項商品皆為定期醫療險。相較日額給付型的商品,實支實付型的給付項目涵蓋醫療相關的費用支出,較能轉嫁一般人負擔高昂的重大開銷。但如果是需要長期住院者,評估雜費或其他支出較少的情況下,則建議選擇日額給付型的商品。

醫療險試算

新光人壽Shiny Health住院醫療定期健康保險及新光人壽New Health 健康保險,皆提供線上試算投保保費的服務,以下我們來分別計算兩檔商品的保費:

(1)新光人壽Shiny Health住院醫療定期健康保險

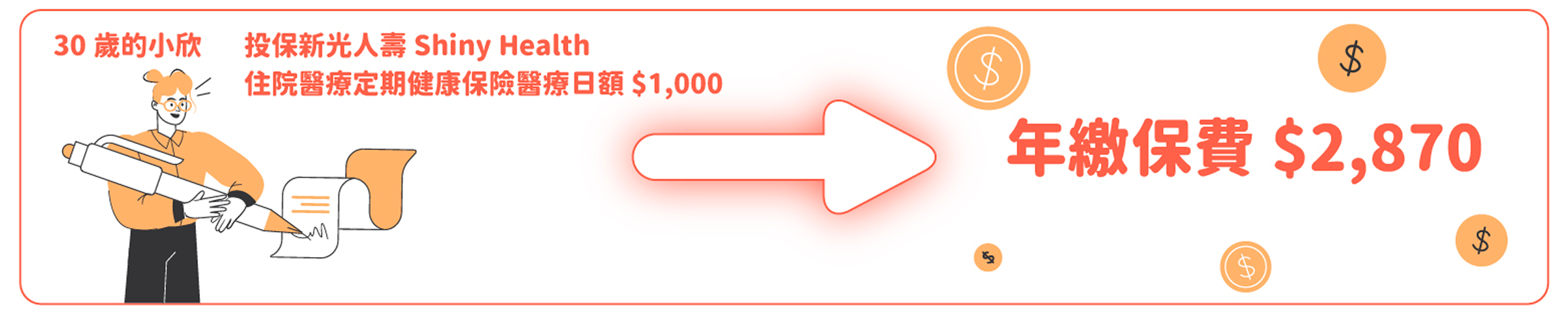

30歲的小欣小姐沒有投保任何住院醫療保險,看見新光人壽網路投保「越早買越划算」醫療險方案,故投保「Shiny Health住院醫療定期健康保險」。保險金額1,000元,每年繳保險費2,870元。

同時小欣享有以下保障:

滑動查看

更多資訊

| 給付項目 | 給付金額 |

|---|---|

| 住院日額保險金 | 1,000元 X 1倍 X 日數(同一次住院期間,最高以200日為限) |

|

加護病房保險金

(另給付) |

1,000元 X 1倍 X 加護病房日數(同一次住院期間,加護病房與燒燙傷病房合計最高以120日為限) |

|

燒燙傷病房保險金

(另給付) |

1,000 元 X 1倍 X 日數(同一次住院期間,加護病房與燒燙傷病房合計最高以120日為限) |

|

出院療養保險金

(另給付) |

1,000元 X 0.5倍 X 日數(同一次住院期間,最高以200日為限) |

|

住院手術保險金

(另給付) |

1,000 元 X Min(5, 實施住院手術之該次實際住院日數) |

| 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 | |

案例一:

小欣某天在上班途中被闖紅燈的機車駕駛撞倒,導致小腿開放性骨折,需進行「開放性復位及內固定手術」治療並住院3日。此案例小欣可申領之保險給付共7,500元:住院日額保險金3,000元(1,000元 X 1倍 X 3日)、住院手術保險金3,000元(1,000元 X 3日)、出院療養保險金1,500元(1,000元 X 0.5倍 X 3日) 。可補償因意外傷害住院造成的經濟損失及醫療費用。

案例二:

小欣因出差期間不幸感染A型流感,就醫後住進加護病房2日,從加護病房出來後又轉進一般病房5日,共住院7日。 此案例小欣可申領之保險給付共12,500元:加護病房保險金4,000元(1,000元 X 2倍 X 2日)、住院日額保險金5,000元(1,000元 X 1倍 X 5日)、出院療養保險金3,500元(1,000元 X 0.5倍 X 7日)。可補償因確診流感住院造成的經濟損失及醫療費用。

*實際理賠需依條款約定為主

(2)新光人壽New Health 健康保險

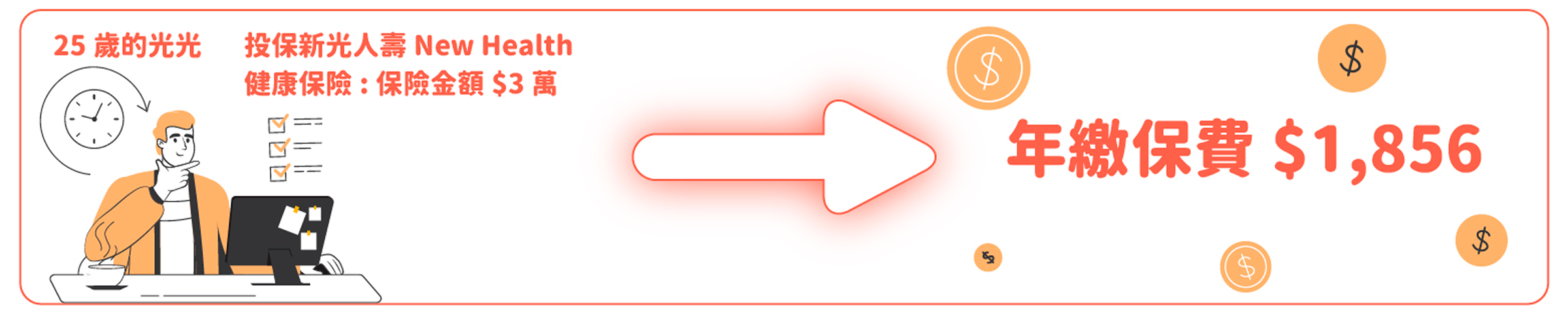

小光先生今年25歲,因為剛踏入職場不久,為了在有限的預算內能獲得基本的醫療保障,在經過深入研究各種醫療保險商品後,小光先生選擇透過網路投保實支實付型的醫療險:

同時小光享有以下保障:

滑動查看

更多資訊

| 給付項目 | 給付金額 |

|---|---|

| 住院醫療費用保險金 |

憑收據正本於「保險金額」(此案例為3萬)內實支實付 (但同一次住院期間的給付總額不得超過保險金額) |

| 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 | |

從小光先生的投保案例可以發現,選擇此商品最低的投保金額3萬元,年繳保費不到2,000元,當真正出險時,如自行需負擔之醫療費用超過3萬元,憑收據正本最高有機會申領3萬元的保險給付,對於小資族來說是一個很棒的選擇。

隨著醫療技術的進步,新型態的治療方式往往不在健保給付的範疇,選擇實支實付型的醫療險較能有效填補這項費用缺口。但要注意的是在實支實付須符合損害填補原則的新規範下,新投保的實支實付型醫療險將不受理副本理賠,務必妥善規劃自己的保障需求。

投保醫療險注意事項

在投保醫療險前,應注意下列幾點事項,以確保自己在就醫時能透過保險獲得完善的保障:

- 詳閱保單條款(名詞定義、保險範圍、保險期間、除外責任等),避免後續發生理賠爭議。

- 優先考量自身財務狀況,在預算額度內依保障需求選擇投保實支實付型或定額給付型的商品。

- 確認投保的商品是否具有續保機制,以避免面臨有需求時卻無法保障的情況。

常見問題QA

醫療險主要有哪些類型呢?

根據醫療費用的給付類型,大致可分成實支實付型及定額支付型,實支實付型是依照保單條款及醫療正本收據所載金額,在投保的保險金額內給付實際醫療費用,而定額給付型則是會依照保單條款約定的金額進行理賠,是一筆固定的額度。

我該選擇實支實付型商品還是定額支付型商品呢?

由於實支實付型及定額支付型的商品,兩者的給付類型有所差異,因此建議民眾根據自身的保障需求以及預算投保適合的醫療險。