傷害險是什麼?

世事無常,我們永遠難以知道意外和明天哪一個會先到來。根據衛福部統計,112年我國前十大死因中,事故傷害為第八名,因事故傷害死亡的人數(7,063人)較10年前(6,619人)上升6.7%。這些突如其來的意外事故,造成的不僅是受傷、失能甚至死亡,更可能造成一個家庭破碎,家人頓失經濟重心,還要額外支付高昂的治療費用,可能就此陷入債務的泥淖,如果想透過保險來轉嫁這類風險,那傷害險就會是相當合適的選擇。

傷害險主要是針對「意外傷害事故」(也就是非由疾病引起之外來突發事故)所造成的風險提供被保險人保障。

傷害險保障項目

傷害險主要給付項目包括意外身故保險金(或喪葬費用保險金)和意外失能保險金,可視自己的預算及需求購買針對特定意外事故提供給付的傷害險,如颱風、洪水、地震或雷擊等意外事故。民眾也可透過新光人壽網路投保平台投保傷害險,分別是「新光人壽i平安傷害保險」和「新光人壽i-well傷害保險」,下表是兩檔商品比較:

滑動查看

更多資訊

| 商品名稱 | 新光人壽i平安傷害保險 | 新光人壽i-well傷害保險 |

|---|---|---|

| 投保年齡 | 20足歲~55歲(續保件最高可達65年度上限75歲(含)) | 20足歲~55歲 |

| 保險期間 | 1年期 | 1~30天 |

| 職業類別 | 限1~2類 | 限1~4類 |

| 給給項目 |

1. 意外身故保險金或喪葬費用保險金 2. 意外失能保險金 |

1. 意外身故保險金或喪葬費用保險金 2. 特定意外身故保險金或喪葬費用保險金 3. 意外失能保險金 4. 特定意外失能保險金 5. 傷害醫療保險金(註) |

| 投保金額 |

1. 既有保戶:50萬元~450萬元 2. 非既有保戶:50萬元~220萬元 |

1. 既有保戶:200~400萬 2. 非既有保戶:200萬 |

註:此項是i-傷害醫療保險附加條款給付,投保新光人壽i-well傷害保險者一律附加。

兩檔商品的最大差異在於「新光人壽的i平安傷害保險」僅針對一般意外傷害事故造成的身故或失能提供給付,而「新光人壽i-well傷害保險」則是針對颱風、洪水、地震或雷擊意外傷害事故所造成的身故或失能,除了一般意外傷害事故已提供的給付,另提供給付。

民眾可於投保前透過「臺灣地區傷害保險個人職業分類表」查找自己的職業所屬的職業類別,以選取合適的傷害保險商品。簡列各職業類別涵蓋的職務如下表:

滑動查看

更多資訊

| 職業類別 | 職務 |

|---|---|

| 第一類 | 機關團體公司行號內勤人員、百貨公司工作人員(櫃檯人員、服務台、樓管、行政人員、專櫃人員)、一般醫師、教師…等 |

| 第二類 | 機關團體公司行號外勤人員、司機、導遊、銷條、體育老師、健身房教練、外勤記者、獸醫獸醫、廣告宣傳單發送人員…等 |

| 第三類 | 清潔隊員、家電用品維修人員、精神病科看顧、動物園獸醫…等 |

| 第四類 | 搬運車裝卸、計程車司機、油漆工、水電工、教生員(游泳池)、八家將、警衛、保全人員…等 |

| 第五類 | 拆裝車裝載、高速公路工程人員、高樓外部清潔人員、刑警、武打演員、救生員(海水浴場)…… |

| 第六類 | 消防隊隊員、伐木工人、砂石車司機、直昇機飛行員、隧道工程人員、教練人員(山岳、平地)…等 |

| 不承保 | 防爆小組、馴地記者、特種部隊現役軍人…… |

如何挑選傷害險?

無論在任何年紀或任何地方都有可能會有意外發生而造成傷害,再加上不同的生活型態都有可能會提高意外的風險,像是經常依賴汽機車通勤的人或因工作環境的問題導致需要長時間待在高危險地區等,多數人對於傷害險的需求都是在日益增加。在挑選傷害險時,可從以下幾點開始考慮:

(1)職業等級

在傷害險的投保條件中,對於被保險人的職業都有嚴格的規定與分類,須符合相關的規定才有資格購買,風險較高的職業可能就需要支付較高額的保費。但若被保險人隱瞞自身的職業進行投保,可能造成後續理賠上的困難。

(2)保障項目

在投保傷害險前,要注意不同商品的保障項目,是否包含意外身故、失能或醫療保險等基本項目。若自身有短期額外的需求,例如登山、露營、衝浪等1日活動,可以考慮購買像是「新光人壽i-well傷害保險」這類型的商品,且保障範圍有另外針對特定天災像是颱風、洪水、雷擊等意外傷害,並且一律附加限額實支實付傷害醫療保險,一日保費最低不到百元!

(3)保額高低

保額的高低會連帶地影響到往後期間所需支付的保費多寡。若投保人為家庭的經濟重心,建議要投保較高的金額,才能在意外不幸發生後不致使家庭陷入經濟危機。

(4)續保條件

許多傷害險的保障期間較短,在到期後都會面臨要續保還是購買其他類型的險種?在此情況下,不免都要對於被保險人的職業、年齡等基本狀況重新審視,可能造成保費的變動。另外若在原保險期間可能有申請理賠過多的紀錄,保險公司可能會認為被保險人的風險較高,而不願承保。若將來不願意可能有被拒保的可能性,可以選擇擁有保證續保條件的保險商品。

傷害險試算

新光人壽推出的「新光人壽i平安傷害保險」和「新光人壽i-well傷害保險」,在網投介面皆有提供試算保費的功能,以下是範例:

(1)新光人壽i平安傷害保險

-

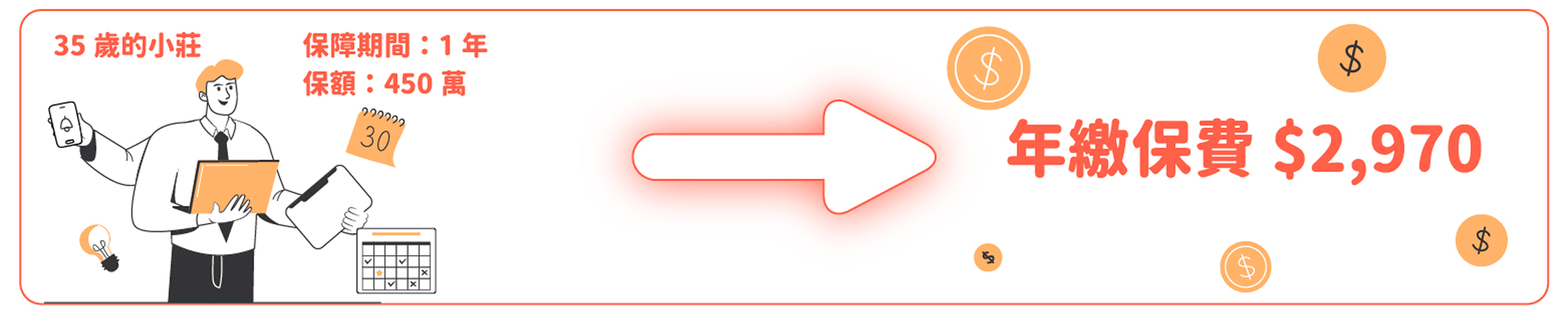

內勤工作人員(職業類別第1類)

35歲小莊是位父兼母職的單親爸爸,任職某家企業的財會人員,是家中唯一的家庭照顧者。因平時上下班、接送小朋友皆仰賴機車通勤,為了轉嫁意外傷害事故的風險,因此決定為自己投保「新光人壽i平安傷害保險」,投保保險金額450萬元,年繳保費2,970元。

投保後小莊能享有以下保障:

滑動查看

更多資訊給付項目 給付項目 給付金額 意外身故保險金或喪葬費用保險金 450萬元 意外失能保險金

(保險金額 X 1倍 X 意外失能等級

對應之給付比例(1.5%))

(意外失能等級1級~11級,對應

之給付比例100%~5%)22.5萬元~450萬元 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 -

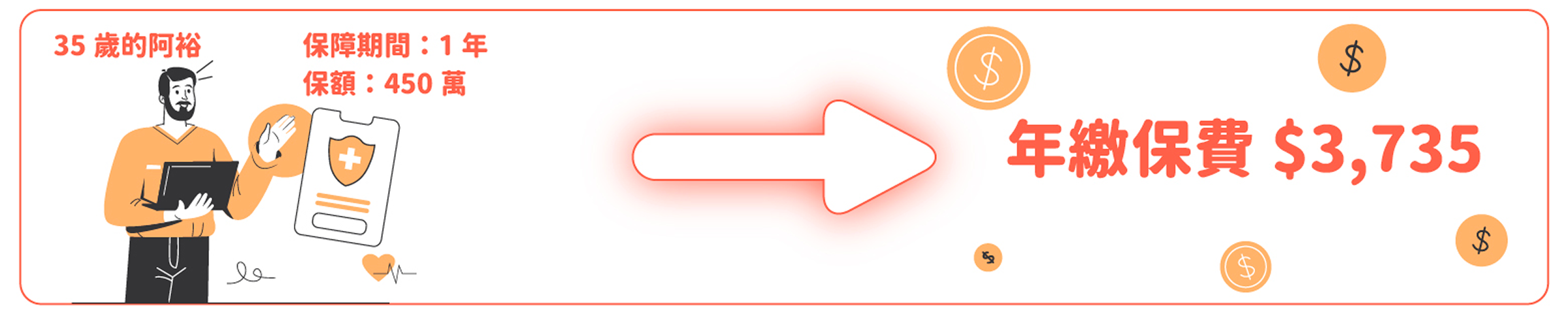

外勤工作人員

35歲的阿裕是一名導遊,長時間需要在戶外活動。為了轉嫁意外傷害事故的風險,決定投保「新光人壽i平安傷害保險」,投保保險金額450萬元,年繳保費3,735元。

投保後阿裕能享有以下保障(本例中保險金額為450萬):

滑動查看

更多資訊給付項目 給付項目 給付金額 意外身故或喪葬費用保險金 450萬元 意外失能保險金

(保險金額 X 1倍 X 意外失能等級

對應之給付比例)

(意外失能等級比例1級~11級,

對應之給付100%~5%)22.5萬元~450萬元 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 可以發現,在不同職業類別下,因為風險等級不同,所需要繳交的保費就會有所不同,購買商品前可以利用保險公司提供的試算服務,預先評估自身的保障需求是否妥適。

(2)新光人壽i-well傷害保險

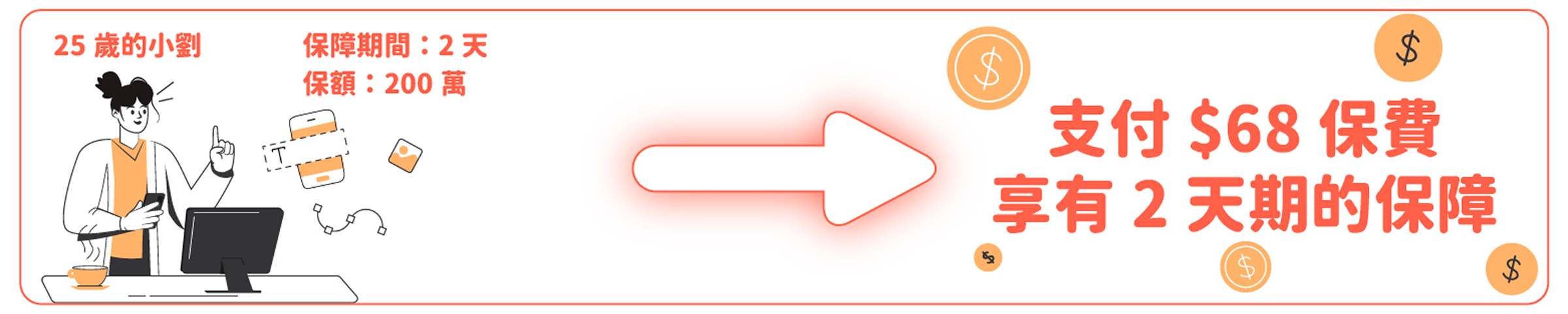

小劉是一位剛滿25歲的上班族,在假日閒暇之餘喜歡到戶外從事登山以及露營活動放鬆身心,近期小光將和朋友到溪邊進行 二天一夜的露營活動,為了轉嫁意外傷害事故的風險,決定投保「新光人壽i-well傷害保險」(此商品一律附加「i-傷害醫療保險附加條款」)投保保險金額200萬元,保費共68元。

投保後小劉能享有以下的保障:

滑動查看

更多資訊

| 給付項目 | 給付金額 |

|---|---|

|

意外身故保險金或喪葬費用保險金 (保險金額 X 50%) |

450萬元 |

|

意外失能保險金 (保險金額 X 1倍 X 意外失能 等級對應之給付比例) (意外失能等級比例1級~11級, 對應之給付100%~5%) |

5萬元~100萬元 |

|

特定意外身故保險金或喪葬費用保 險金(颱風、洪水、地震、雷擊) (保險金額 X 50%) |

100萬元(此項為另外給付) |

|

特定意外失能保險金(颱風、洪 水、地震、雷擊) (保險金額 X 1倍 X 意外失能 等級對應之給付比例) (意外失能等級比例1級~11級, 對應之給付100%~5%) |

5萬元~100萬元(此項為另外給付) |

|

傷害醫療保險金 (每次限額2萬) |

2萬元限額內實支實付 |

| 本試算結果僅供參考,實際保費以民眾實際投保需求對應之費率為準。 | |

傷害險注意事項

在投保傷害險前,應注意注意下列幾點事項,才能夠選擇最適合自己的保險商品,並在意外事故發生時獲得充分的保障:

- 詳閱保單條款(名詞定義、保險範圍、保險期間、除外責任及不保事項等),避免後續發生理賠爭議。

- 職業類別與費率,要先確認自己的職業是否在商品受理的職業類別中,避免無法投保。縱使可投保,如為風險較高的職業類別,費率也會較貴,亦須衡量自身預算。

- 投保時應誠實告知工作性質,由於傷害險係依職業類別釐定費率,若於保險期間內更換職業,也須主動告知保險公司,避免未來發生意外事故時造成理賠爭議,影響自身權益。

常見問題QA

傷害險的保障項目有哪些呢?

傷害險的主要保障項目有身故和意外失能,而根據投保的傷害險不同,其實際保障項目也會有所差異,因此要在投保前仔細確認喔!

什麼因素對傷害險的保費釐定影響最大呢?

職業類別是影響傷害險保費的最重要因素,若從事風險較高的職業,就需要支付較高額的保費才能享有保障。